おはようございます!

今朝は、4時起床。

昨日は、栃木市のお客様の方との

打合せを含め、面談は2件。

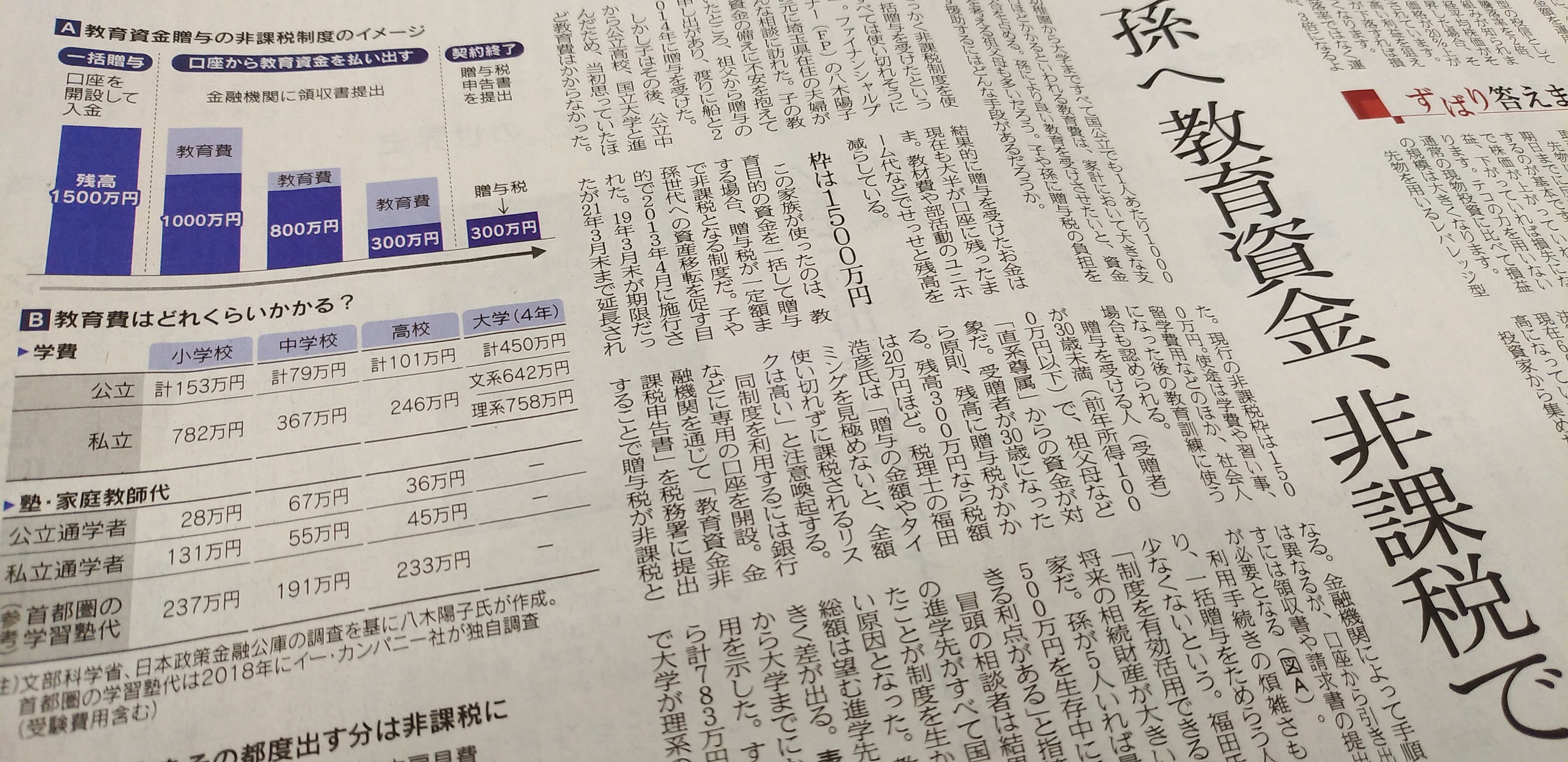

祖父母や親から子や孫へ

教育資金を「一括」で贈与した場合、

孫等一人当たり1,500万円まで贈与税が

非課税となる制度があります。

贈与を受けた孫等が30歳になった時点で、

贈与を受けた資金を教育費として使い切れなければ、

その時の贈与税率で孫等に

贈与税が課税されてしまいます。

相続開始前3年内の贈与等のように

相続財産に持ち戻しもありませんから、

富裕層の方は生前相続対策としても

積極的に活用するメリットはあるでしょう。

ただし、扶養義務者間において

生活費や教育費の贈与を必要な都度、

必要な額だけ贈与するのであれば、

昔から元々非課税です。

福島正伸さんの

夢を実現する今日の一言は、

「必要なものは

行動する人に

引き寄せられる」

です。

さあ、今日も楽しんでいきましょう!