おはようございます!

今朝は、5時事務所にイン。

昨日は、栃木市のお客様の方との

打合せを含め、面談は2件。

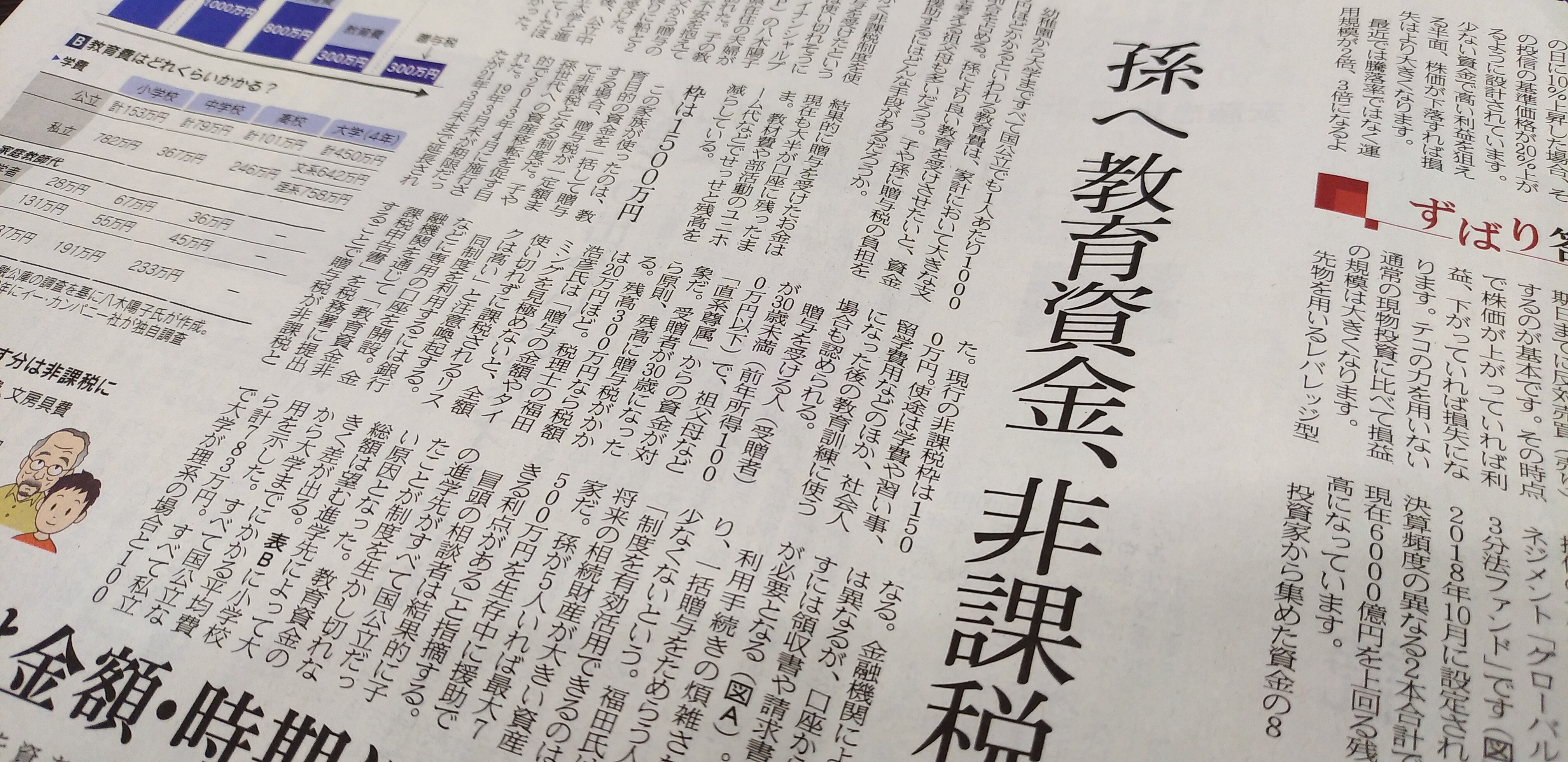

祖父母や親から子や孫へ

教育資金を「一括」で贈与した場合、

孫等一人当たり1,500万円まで贈与税が

非課税となる制度について、

一昨日のブログに引き続きお伝えします。

このの教育資金の一括贈与制度、

相続財産に加算されないため、

10万件を超す多数の制度利用が殺到したこともあり、

適用範囲が制限される改正がありました。

教育資金の範囲が縮小され、教育訓練給付金の

対象とならない習い事などの受講費は、

23歳未満の子や孫に限定されることに。

教育資金として未使用残高に対しては、

相続開始前3年内贈与加算の対象となる場合も。

子や孫が23歳未満である場合や

学校等に在籍している場合などは

適用されませんが、

2019年4月1日以後に贈与者が

死亡した場合に適用されます。

2018年で終了の予定が2年間延長されたこの制度、

生前相続対策としても検討している方は、

早めに実行すべきでしょう。

福島正伸さんの

夢を実現する今日の一言は、

「相手を見る時は

相手の長所を見る

欠点は見ようとしなくても

見えるから」

です。

さあ、今日も楽しんでいきましょう!