おはようございます!

今朝は、5時事務所にイン。

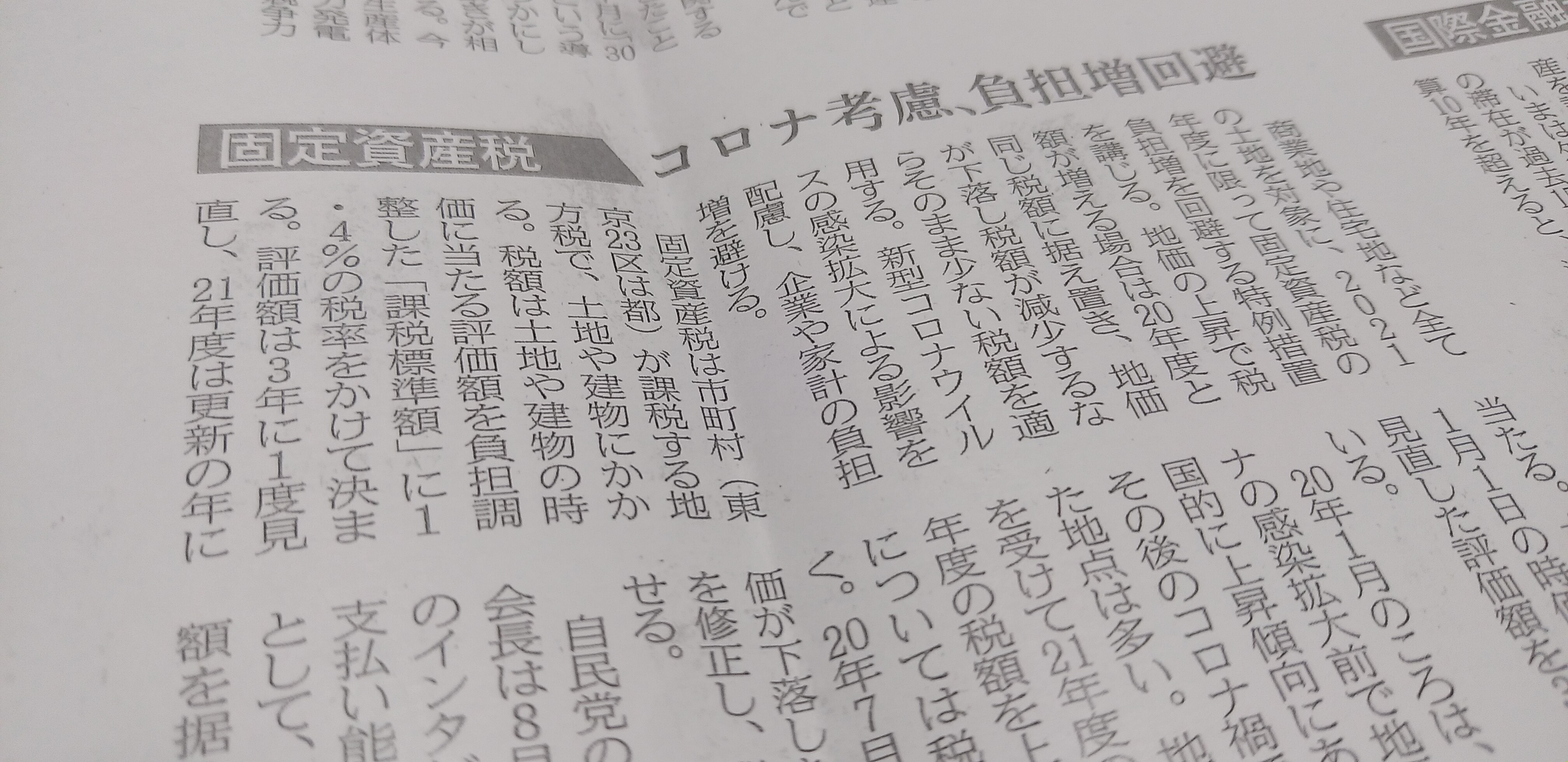

2021年度税制改正大綱のテーマその②、21年度に限り、

固定資産税の負担増を回避する特例措置が。

商業地や住宅地など、農地も含む全ての土地を対象に、

地価の上昇で税額が増える場合は、20年度と同じ税額に据え置き、

地価が下落し税額が減少するならそのまま少ない税額を適用。

21年度は土地の評価額更新の年に当たり、本来であれば、

20年1月1日の時価をベースに見直した評価額を3年間適用。

コロナ感染拡大前の20年1月の頃は、地価が全国的に

上昇傾向であった時期であるため、地価の上昇を受けて、

21年度の税額が20年度の税額を上回るケースにおいては税額を据え置く。

20年7月1日までに地価が下落した土地は評価額を

修正し、税額にも反映させる。

コロナの影響による固定資産税の減免とはまた別の特例措置です。

中小企業庁:新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行います新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行いますリンクwww.chusho.meti.go.jp

福島正伸さんの

夢を実現する今日の一言は、

「明日は

明るい日だから

明日」

です。

さあ、今日も楽しんで

いきましょう!