おはようございます!

今朝は、5時事務所にイン。

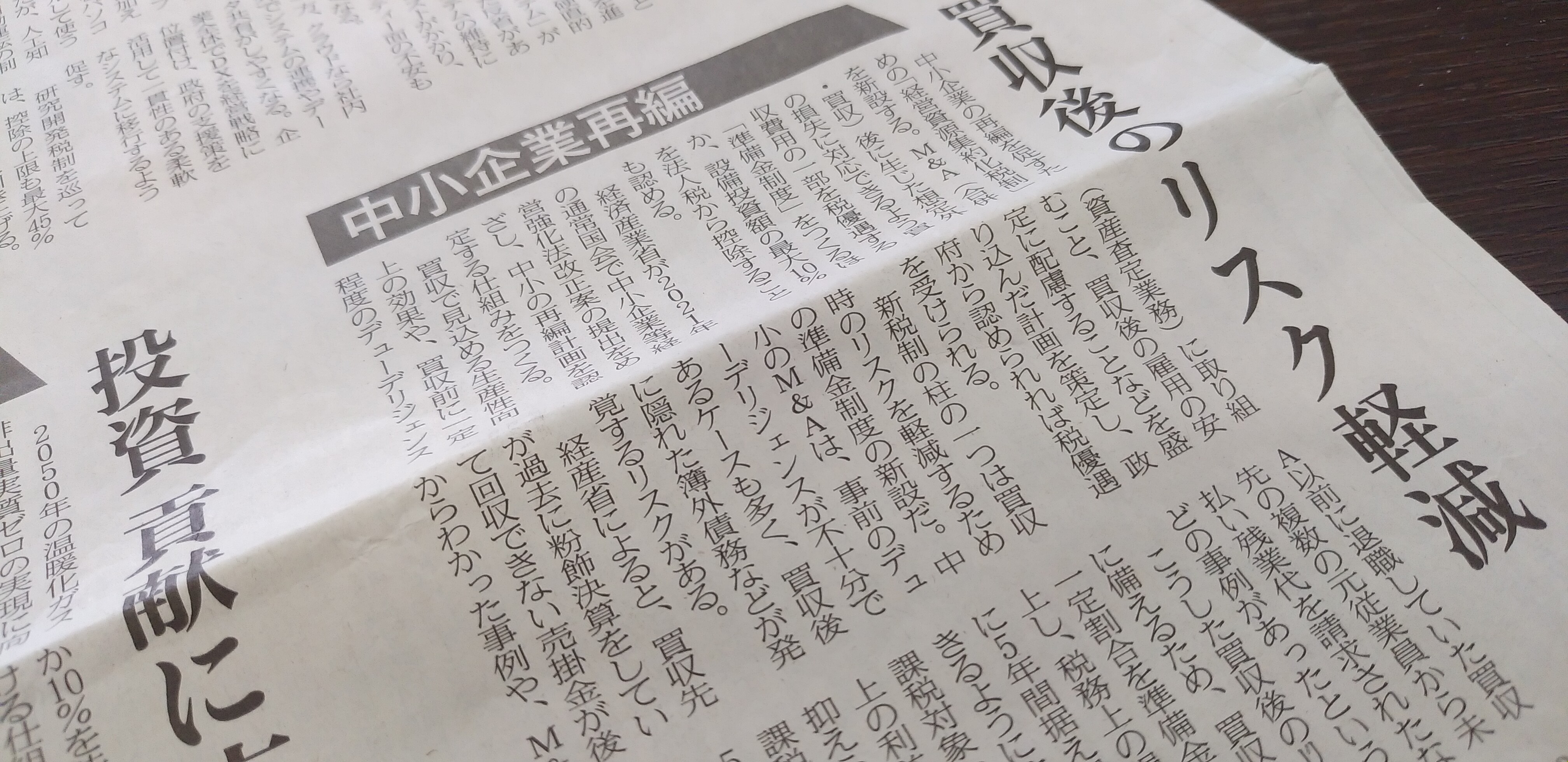

2021年度税制改正大綱のテーマその③、中小企業の

再編を促すため「経営資源集約化税制」の創設へ。

M&A後に生じた想定外の損失に備えるため、

買収費用の一定割合を準備金として計上し、

税務上の損金(経費)に5年間算入が可能に。

5年後からは課税対象となる益金として、

5年間で均等に算入する。

M&A後の設備投資に対して、投資額の最大10%の税額控除

または全額の即時償却を認める。

買収先の従業員を雇い、給与などの総額を前年から

一定割合以上増やせば優遇に。

福島正伸さんの

夢を実現する今日の一言は、

「未来がどうなるかを

予測するより

未来をどうするかを

決意する」

です。

さあ、今日も楽しんで

いきましょう!