おはようございます!

今朝は、5時事務所にイン。

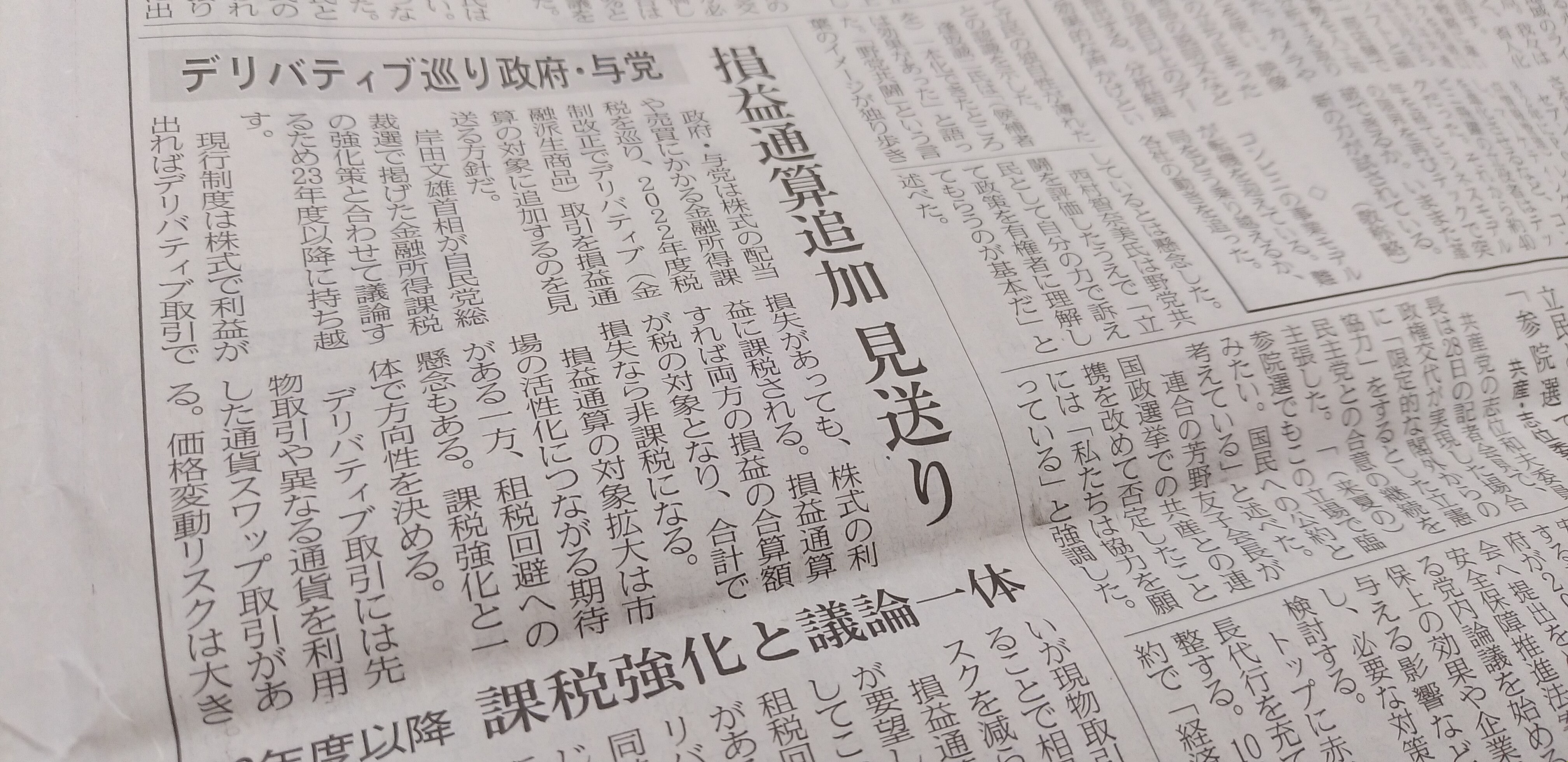

2022年度税制改正、株式や配当は売買にかかる金融所得課税を巡り、

デリバティブ取引を損益通算の対象にするのは見送りに。

金融所得課税の強化と合わせて、23年度以降に持ち越しへ。

現行制度は、株式で利益が出ていた場合、

デリバティブ取引で損失が生じても、

株式の利益には課税される。

損益通算できれば両方の損益の合算額が課税の対象となり、

合計で損失が生じれば課税されない。

福島正伸さんの

夢を実現する今日の一言は、

「他人と比較するより

本物になる」

です。

さあ、今日も楽しんで

いきましょう!